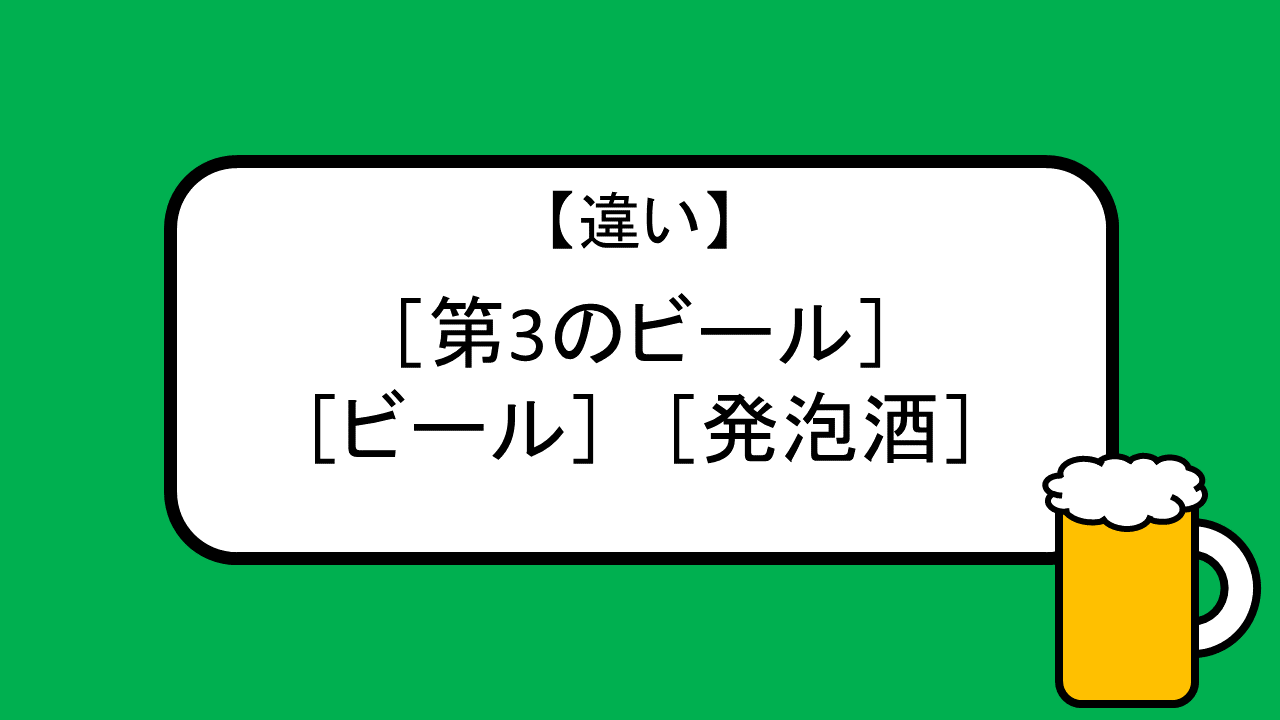

「ビール」「発泡酒」「第3のビール」の違い

【ビール】

麦芽の割合が50%以上のもの

(一部例外あり)

【発泡酒】

麦芽の割合が50%未満のもの

(一部例外あり)

【第3のビール(新ジャンル)】

• 糖類、ホップ、水などを原料として発酵させたもの

• 発泡酒にスピリッツを加えたもの

ビール

酒税法におけるビールの定義は以下の通り

アルコール分が「20度未満」で、

イ)麦芽、ホップ、水を原料として発酵させたもの

ロ)麦芽、ホップ、水、その他の

政令で定める物品を原料として発酵させたもの

(物品の重量の合計が麦芽の重量の50%未満)ハ)イ又はロにホップ又は

政令で定める物品を加えて発酵させたもの

(「酒税法・第3条12項」より抜粋)

「政令で定める物品」は以下の通り

麦、米、とうもろこし、こうりやん、

ばれいしよ、でんぷん、糖類又は

財務省令で定める苦味料もしくは着色料果実又はコリアンダーその他の

財務省令で定める香味料

(「酒税法施行令・第6条」より抜粋)

補足

酒税法でビールの原料として、

認められていない副原料が使われている外国産ビールは、

その国でビールとされていても、日本では「発泡酒」扱い

発泡酒

酒税法における発泡酒の定義は以下の通り

アルコール分が20度未満で、発泡性を有する

麦芽又は麦を原料の一部とした酒類

(ビールや麦が原料のスピリッツなどを除く)

(「酒税法・第3条18項」より解釈)

第3のビール(新ジャンル)

法律上は「第3のビール」という定義はなく、

第3のビールと言われているお酒の区分は、

「酒税法・第23条2項3号」に該当するもの

その他の発泡性酒類

(ホップ又は苦味料を原料の一部とした酒類)次に掲げるもの

イ)糖類、ホップ、水及び

政令で定める物品を原料として発酵させたもの

(エキス分が2度以上のものに限る)ロ)発泡酒にスピリッツを加えたもの

(エキス分が2度以上のものに限る)

(「酒税法・第23条2項3号」より抜粋)

「エキス分」とは「アルコール分」のこと

「政令で定める物品」は、以下の通り

①たんぱく質物分解物(大豆が原料)、

酵母エキス、カラメル②たんぱく質物分解物(えんどうが原料)、

カラメル、食物繊維③とうもろこし、

たんぱく質物分解物(とうもろこしが原料)、

酵母エキス、アルコール、食物繊維、香味料、

くえん酸三カリウム及びカラメル

(「酒税法施行令・第20条」より抜粋)

酒税法・第23条2項3号イ・ロの該当品

【イ】

「その他の醸造酒(発泡性) ① 」と表記の製品

分類としては「その他の醸造酒」に分類されるが、

特に「第3のビール」であることを表すために

「(発泡性) ① 」と表記している

「その他の醸造酒」と「第3のビール」では税率が異なる

【ロ】

「リキュール(発泡性) ① 」と表記の製品

分類としては「リキュール」に分類されるが、

特に「第3のビール」であることを表すために

「(発泡性) ① 」と表記している

「リキュール」と「第3のビール」では税率が異なる

酒税・税率

酒税

酒類には酒税法により酒税が課せられる。

(酒税法における酒類とはアルコール分1度以上の飲料)

酒税の税率は、

酒類の種類に応じて「1kL」につき定められている

税率

ビール・発泡酒・第3のビールの税率は以下の通り

ビール

• 「22万円/kL」

発泡酒

• 麦芽の割合25%以上50%未満➝「17万8125円/kL」

• 麦芽の割合25%未満➝「13万4250円/kL」

第3のビール

• 「8万円/kL」

コメント